코로나가 끝났다고는 하지만 (실제로는 끝났다기보다는 감기 등의 차원에서 다루게 되었습니다만) 그래도 #해외여행 때는 신경이 쓰이는 것은 사실입니다. 그래서 여행자보험을 가입하게 되는데 며칠 나가는 것에 비해 조금 비싸게 느껴질 때도 있고 그래서 #의료비 위주로만 최대한 실속적으로 가입하는 걸 선호하시는 편이라서 이번에도 그렇게 가입했네요.※아래의 투고는 「어디까지나 다른 것은 필요 없고, 의료비만 받고 있으니까!」라는 입장에서 작성된 투고입니다.이점 참고해주세요!

목차 1. 보험사 선정, 다름 2. 마이뱅크 안심플랜(일본 6일 기준) – 심강플랜과 안심플랜의 차이 ① 의료비 한도 낮추기 ② 국내 실손의료비 제외 ③ 롯데면세점 링크를 통해 10% 할인 3. 삼성화재 실속플랜(일본 6일 기준) – [표준플랜]과 [특가요금제외 ① 국내 실손의료비제외 ② 휴대품 손해/도난제외 – 1인기준 최종보험료 – 2인이상 가입시 최저보험료 미적용 4. 요약/정리

●보험사 선정, 차이

여행 보험 가입은 최근 가장 많이 찾는 2개 보험 회사를 선택했어요#삼성 화재 다이렉트가 가장 유명한 보험 사고#마이 뱅크는 신종 코로나 바이러스 감염증의 의료비 보장 옵션이 포함된 주요 매력 요소가 되고 꽤 유명해진 편입니다 DB나 당근 등은 작년 조사한 때 상대적으로 혜택이 없도록 보였어요(실제로 지난해 방콕 여행 때 마이 뱅크 이외는 의료비 보장에 코로나 19항목이 빠지거나 비싸서 결국 최종적으로는 마이 뱅크를 선택하고 있었습니다).삼성 화재의 경우 각 보험 옵션에 대한 보험료가 상세히 표시되는 반면 내 은행이나 기타 보험 회사는 거기까지는 표시되지 않습니다 그래서 각 옵션별 가격 비교는 다소 어렵고 벌써 삼성 화재도 신종 코로나 바이러스 감염증을 보장하는 데 큰 차이가 없도록 보입니다. 다만 내 은행은 휴대품 파손/도난 옵션을 제외하기는 어렵지만 삼성 화재는 가능합니다 이것이 중요한 것은 그 옵션이 보건비에서 상당히 비중이 높기 때문입니다 내 은행 안심 플랜 보험료(일본 6일 현재)(성별, 연령에 의한 다른 경우가 있다)

든든한 플랜과 안심 플랜의 차이

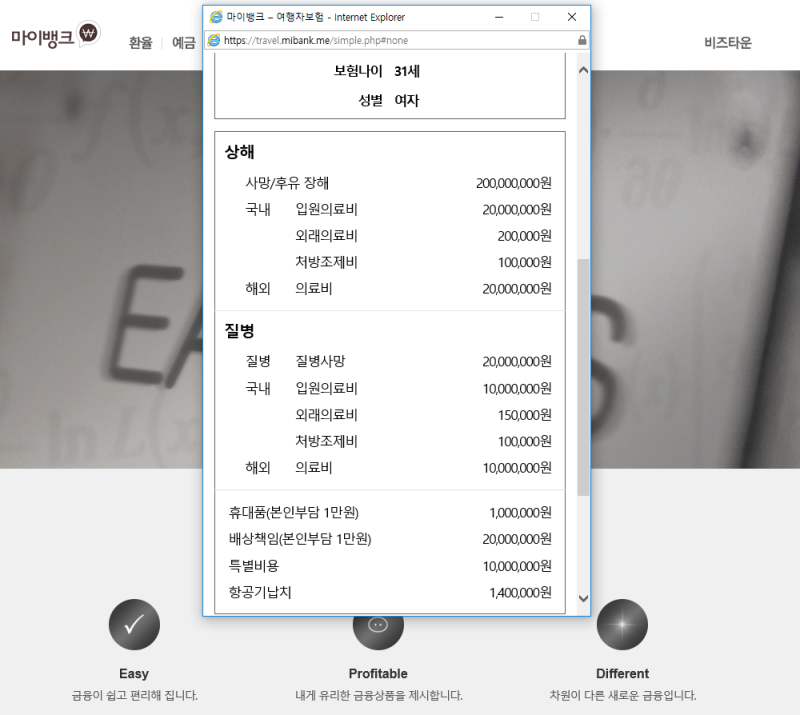

마이뱅크 상품은 ‘든든플랜’과 ‘안심플랜’이 있는데, 큰 차이는 휴대품 파손·도난 한도입니다[든든플랜]은 50만원이고 [안심플랜은] 16,860원 두배 차이인데 저는 휴대품은 의미가 없다고 생각하기 때문에(어차피 자기부담금 13,560원으로 그렇게 비싼 것도…) 그래서 [믿을 수 있는 플랜은] 100만원, 실속형[안심플랜]은 20만원이 나왔네요 ①의료비 한도를 낮추네요.

수십 차례 해외여행을 하면서 의료비가 든 적이 없고, 그리고 일본의 경우 그다지 큰 사고가 아닌 후에야 미국처럼 무작정 의료비가 부과되는 일은 없으며, 의료비를 1만달러에서 10,140원으로 낮추면 3,420원으로 줄어듭니다(-2만달러)②국내 실손의료비 제외

저는 국내 실손보험에 가입되어 있기 때문에 국내 입원 시에는 이 여행자보험은 별 의미가 없어집니다(보상비는 실손보험과 함께 보험사가 비례보상하지 않는 2개 들었다고 더 이상 낼 일이 없으니까요) 그래서 국내 실손의료비도 제외하면 440원인데 -9700원으로 큰 차이가 없네요 실손보험에 가입하지 않은 분들은 꼭 포함해주세요.2인기준으로 하면 약 1만원대 후반입니다 ③롯데면세점 링크에서 10% 할인

이렇게 가입하시면 되는데, #롯데면세점인터넷회원이라면 10%#할인되는 혜택이 있으니 롯데면세점사이트링크를 타고 가입하시면 됩니다(아래 이미지에 링크를 걸어놓겠습니다.)!)

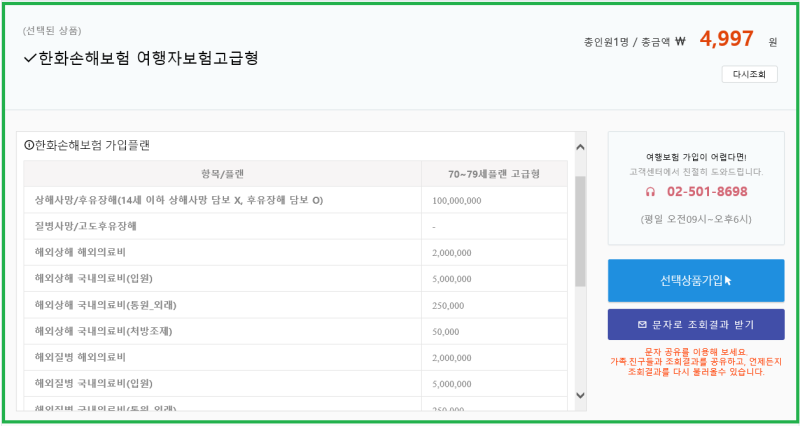

삼성화재 특가플랜 (일본6일기준) (성별,연령에따라 달라질수있습니다)

‘표준플랜’과 ‘특가플랜’의 차이

삼성화재 다이렉트의 경우 [표준플랜]과 [실속플랜]이 있는데 가격차이가 마이뱅크에 비해 상당히 많이 납니다 표준 8,670원, 절약 19,430원으로 2배가 넘네요 이 또한 의료비 등과 휴대품 손해의 2배 차이가 나는 것이 가장 큰 차이라고 할 수 있겠습니다. ①국내 실손의료비 제외

역시 국내 실손의료비를 가입하고 있는 만큼 일단 제외하기로 했는데 표에 나와 있듯이 위의 5가지를 합해도 600원 차이입니다 실손보험에 가입하지 않은 분은 반드시 포함해주세요 ②휴대품 손해/도난 제외여행자보험에서 가장 비중을 차지하는 것이 의료비보다는 이 #휴대품 #손해 #도난입니다 3,690원 한도인데 50만원으로 거의 ‘실속플랜’의 절반을 이 금액이 차지하고 있는 것입니다.1)저는 일본에 살고 있고, 또 수십번 여행한 적이 있어도 물건 도난/손해를 본 적도 없으며, 2. 물건당 20만원까지 보상해 주고(전자기기 이외에는 특별히 해당되지 않네요).단순 분실은 제외라서 결국 도난 쪽인데, 이건 현지 경찰서에 가서 도난 리포트도 받아야 한다는 이유로 저는 이 부분을 제외했습니다(고가 물품을 가지고 계신 분들은 고려해주세요!!) 1인기준 최종보험료그러면 4천원대가 나와야 하는데 5천원으로 나오는데 그 이유는 최저보험료가 5천원이니까!! 더 줄일 수 있을 줄 알았는데 아쉬운 마음이… 2인이상 가입시 최저보험료 미적용1인의 경우 최소한도가 5천원 이었지만 2인기준으로 하면 7220원이 나옵니다!!!저 최저보험료 5천원은 1인기준이 아니라 계약건당 최저한도였습니다 최종가입보험사/보험료그래서 최종적으로는 2인 여행 견적으로 위와 같은 옵션에 삼성화재 다이렉트로 7220원에 가입했습니다!마이뱅크는 휴대품 손해/도난 옵션이 필수였고 2인기준 1만원대 후반이었습니다 요약/ 정리나처럼 단순히 해외에서의 사고/질병으로 인한 입원, 치료비처럼 ‘큰돈’이 들 것을 우려할 뿐 그 외에는 굳이 보험료를 높이면서 가입하기를 꺼려 감수할 수 있다는 사람이라면① 의료비의 금액을 본인에게 맞게 조절한 ② 휴대품 도난/파손 보험 제외 ③(국내 실손 보험 가입 시)국내 의료비 제외 ④명 이상의 경우는 한명씩 따로 가입하기보다는 함께 가입하는 이 정도만 신경을 쓰면 의료비 기준 최소한으로 가입합니다 물론 1~2만원 정도를 신경 쓰지 않으면 든든한 표준 등 일인당 1~3만원이 드는 옵션으로 가입하면 더 좋아요!(여행 보험 가입만 해도 수십번째인데 한번도 혜택을 받은 적이 없는 정말 다행스러운 여행만 다녔던 저에서 아깝습니다)※단, 해외 여행자 보험은 다양한 옵션을 본인의 형편에 맞추어 선택하는 것이 중요합니다. 선택은 자신이 잘하세요!!#외국,#여행,#해외 여행,#일본 여행,#관광,#해외 관광,#일본 관광,#보험,#여행자 보험,#해외 여행자 보험,#보험료,#비교#득이 되는 안심,#최저 가격,#최소한의 보장,#노하우,#칩, 가입,#의료비##휴대품#도난#분실#파손#신종 코로나 바이러스 감염증#병원비 치료비, 입원비